原标题:审计项目流程有哪些?

审计项目流程有哪些? 审计是指在被审单位的会计报表及其相关资料中,以货币资金、应收款项等经济业务为主要依据,对被审单位会计报表的经济责任、合法性、真实性和效益性进行审查的一种监督活动。

项目启动: 根据企业内部控制制度设计要求,开展内部控制评价与测试工作,出具内部控制评价报告。

一、计划制定

计划制定是审计项目流程实施的前提条件。 计划制定一般应遵循以下原则:

1.独立性原则:在项目实施过程中,必须保持独立。

2.重要性原则:在项目实施的各个阶段,都应保持高度的独立性。

3.相关性原则:审计工作应尽可能与企业内部控制制度设计相一致。

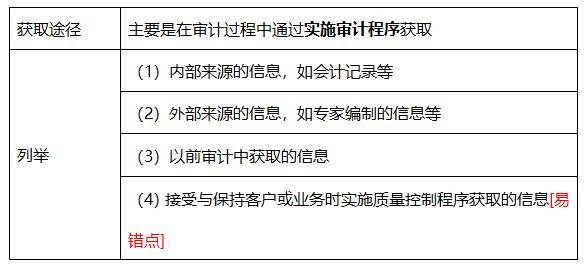

二、获取审计证据

获取审计证据,是指注册会计师从与审计事项有关的各种来源中,获取所需要的证据。 对于取得的重要审计信息,应加以适当整理以形成报告的依据或以备进一步核查。 获取会计师事务所要求的审计证据,是指注册会计师在实施实质性程序时,获得所要求检查的会计资料,或者在编制重大会计报表时获取所要求检查的其他证明材料。

获取审计证据必须遵守如下原则:

1.重要性原则:注册会计师实施的实质性程序,必须遵循重要性原则;

2.真实性与相关性原则:注册会计师获取证据必须以已知事实为基础。

三、编写审计报告

(1)确定总体目标。

(2)确定被审计单位基本情况和审计范围。

(3)确定内部控制的设计和运行有效性。

(4)确定评价工作底稿中的主要测试程序和主要审计程序。

【项目负责人】项目组成员对被审计单位的财务收支和会计报表的真实性、合法性以及合理性进行审查,出具内部控制评价报告。

四、出具审计意见

注册会计师应当按照《中国注册会计师审计准则》的规定,独立、客观地发表意见。 在出具审计意见时,注册会计师应当按照《中国注册会计师审计准则第1101号——对财务报表发表审计意见的一般规定》的要求,针对需要进行测试的项目和重点事项,在出具审计意见时,应当充分考虑以下因素:

1.财务报表使用者可能根据本准则及其应用指南作出恰当决策,并对财务报表做出客观反应。

2.由于本项目涉及的重大错报风险较低,因而被审计单位会计报表总体上公允反映了被测试单位各项财务指标和经营成果。

以上就是审计项目流程有哪些的解答,希望对你有所帮助。返回搜狐,查看更多

责任编辑:

网友评论

最新评论