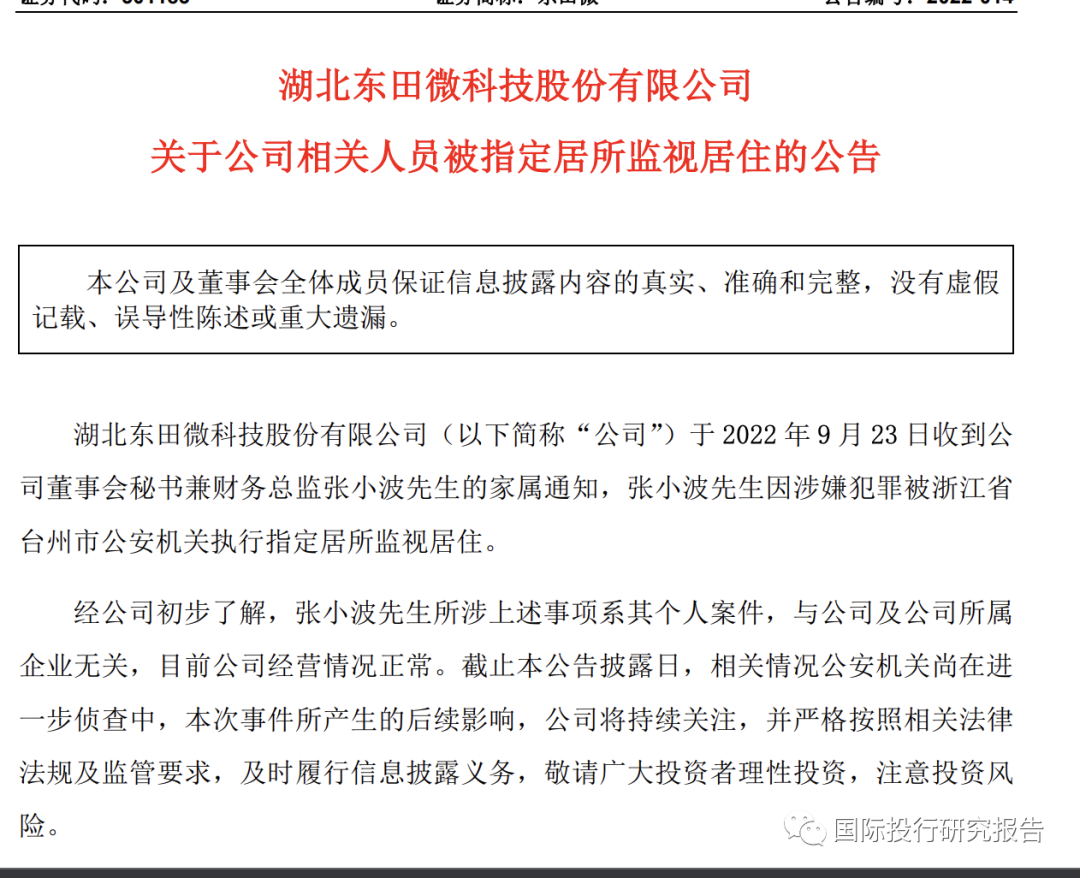

财务总监被监视居住了,是不是所有数据要重新现场查一下?重发凌通社此前的研究报告,大家体味一下!

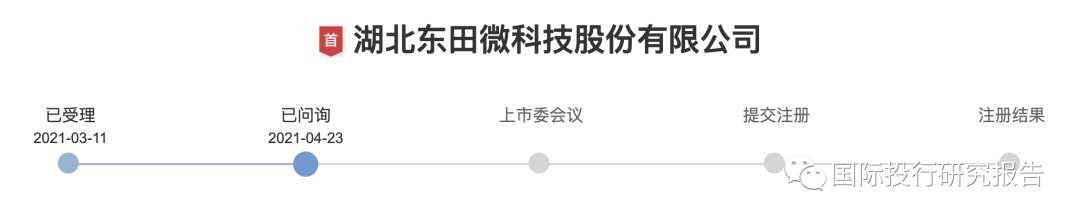

问题越多,问询越多,3月11日申报之后,湖北东田微12月17日回复了深交所发审委的第四轮问询。

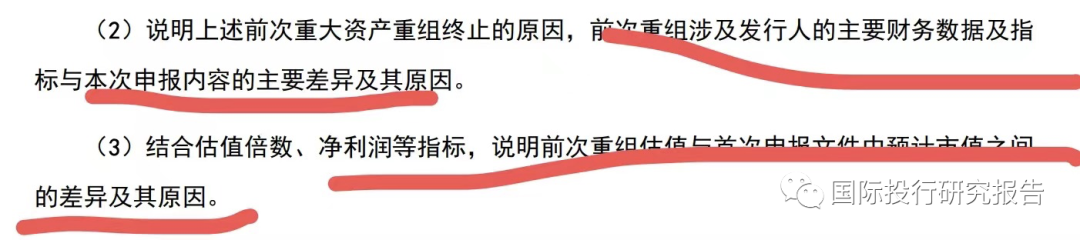

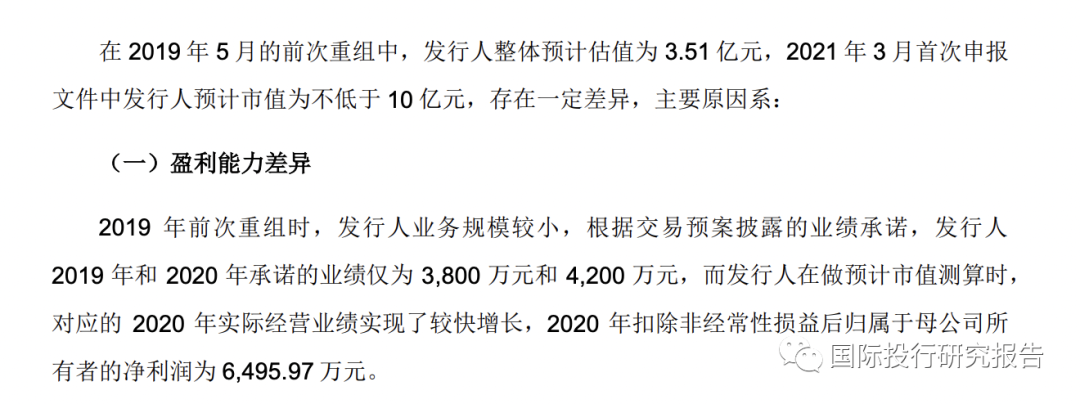

这次问询中,发审委着重问询了东田微为什么在2019年5月收购估值为3.51亿,刚过了不到2年,2021年公司3月11日IPO说明书估值变成上市后30亿的问题。这个问题也是凌通社上次研究报告写过的问题。

读完第四次问询,更加了解到中介机构(特别是会所和券商)对于公司估值的和财务包装的随意性,这是一个典型的在上市之前突击财务包装的案例,东田微的主要客户是华为和欧菲光,在这2个客户跳崖式下滑,整个全球智能手机产业都在下跌,小米已经进入最低的时候,2020公司业绩竟然奇迹般地快速增长,而券商就是按照这个估值来包装未来,但最新的发布的招股说明书又说2021年会负增长。

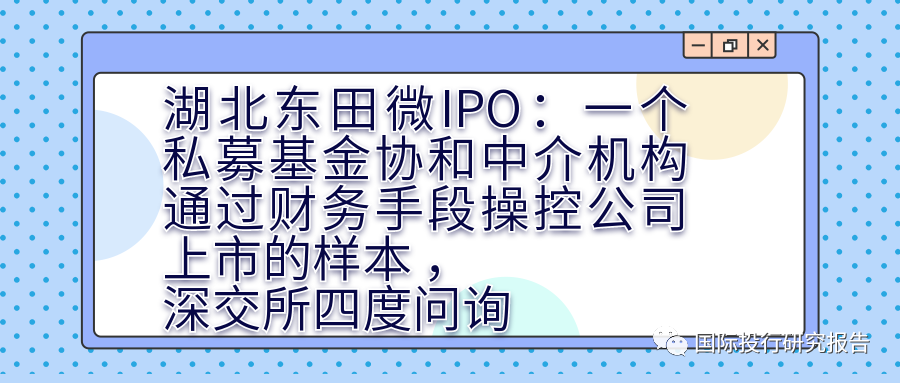

压实券商和中介机构走人,这是证监会和发审委现在所关心的主要问题,东田微的案例可以作为一只麻雀来解剖,是私募基金和瓦努阿图夫妻协同中介机构通过各种财务手段操控公司上市的样本。

在这个案例中,要不就是2019年被收购的财务顾问立信会计财务不尽职,要不就是现在是数据就是瞎编的。无论是哪个,交易所和证监会都应该查清给予严处罚。

深交所:估值变化是怎么一回事?

在上一份东田微研究报告中,凌通社写道,“不知道出于什么原因,IPO说明书漏掉了2019年5月上市公司和科达曾经公告收购的细节。彼时,收购全部股份的交易价格为3.51亿”

在第四次问询中,发审委就是重点问了这个问题。

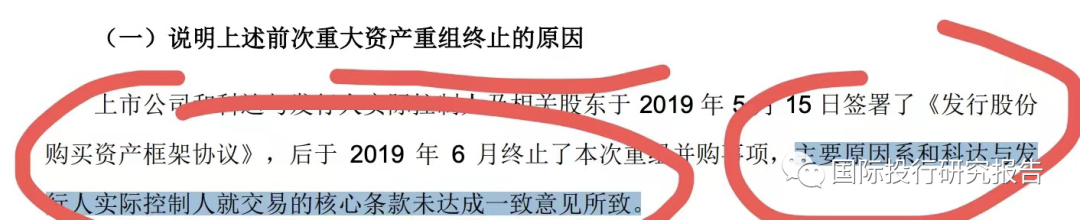

上次资产重组的真实原因究竟是什么

2019年5月,也就是不到2年之前,和科达准备用估值3.51亿收购公司的资产。所以深交所先问为什么停止。

王顾左右而言他,这是这个回复的本质。核心条款未达成一致!是哪些核心条款呢?有没有记录呢?

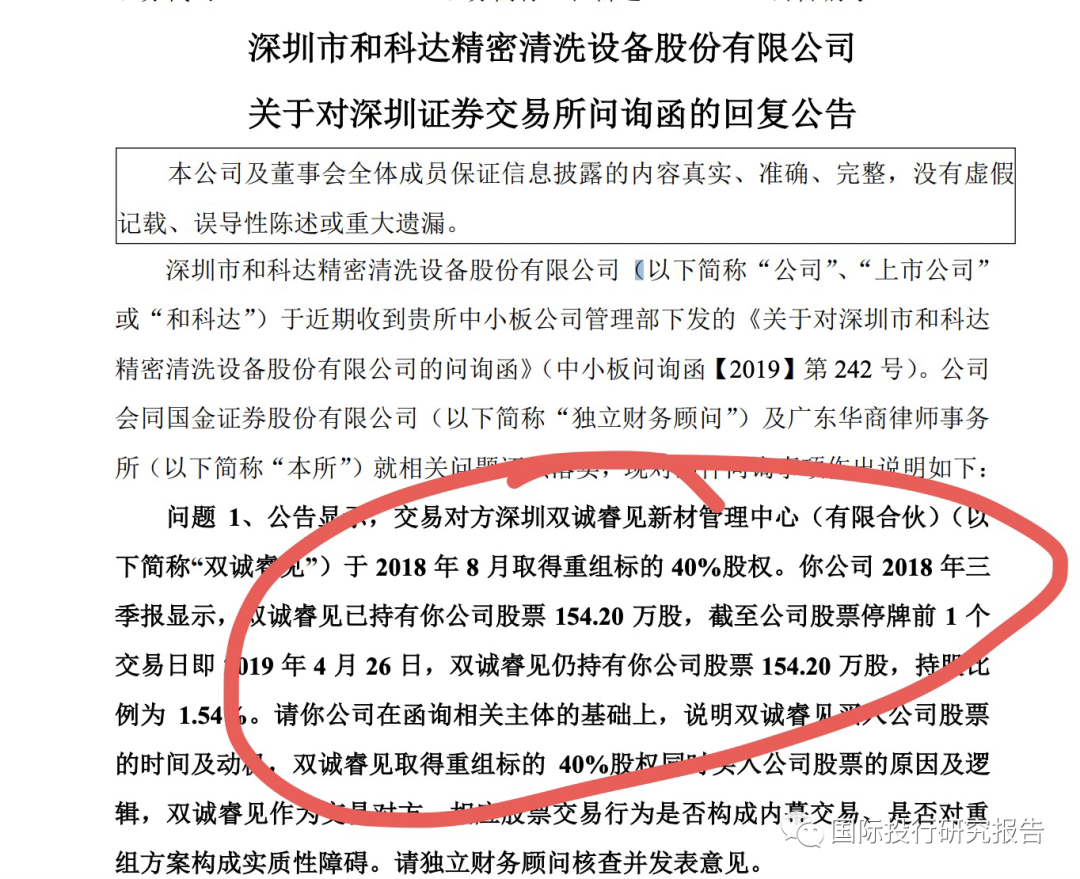

彼时交易所问询是否有内幕交易

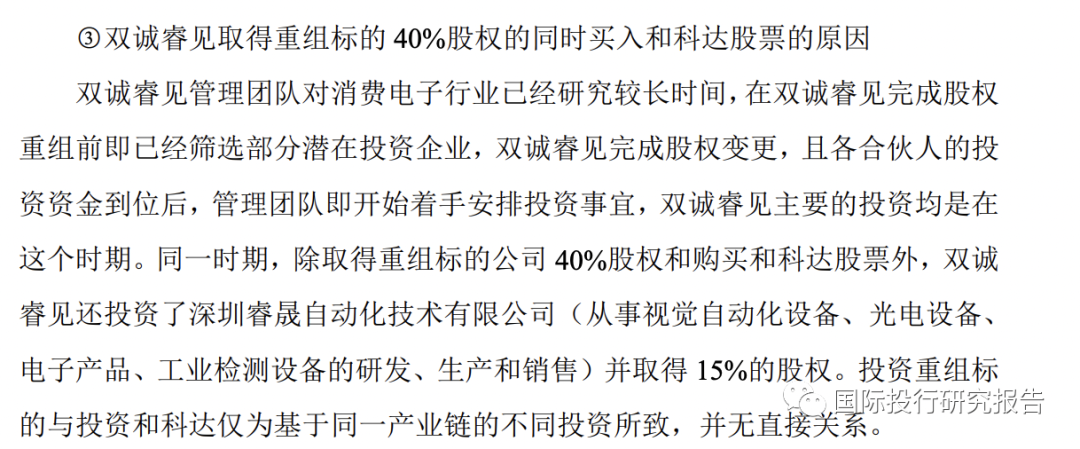

事实上,2019年那次重组失败最大的原因可能在于交易所关于内幕交易的问询。当时,私募基金双城睿见先是在2级市场购买了和科达的股票154.2万股,然后又入股东田微40%。你说这不是内幕交易是什么呢

2018年7月公司估值2.2亿套现8800万

2018年7月,瓦努阿图夫妻把40%股份转让给双城睿见,按照8800万的套现额度,此时的估值为2.2亿人民币

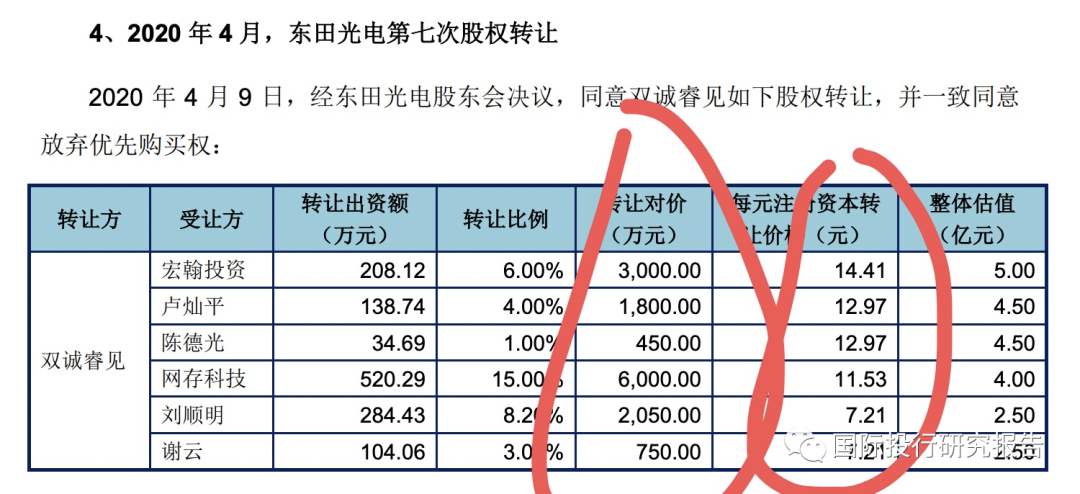

2020年4月估值为2.5~5.00亿

双城睿见收购股份的目的和条件就是引荐去资产重组,在深交所问询是否涉及内幕交易而失败之后。2020年4月,双城睿见把股份转让给几家私募基金和个人。

这次的转让总价格为1.4050亿,这比1年前的8800万增值了5250万。这里特别骚的操作是,其中转让给刘顺明(双城睿见股东)和谢云(老板夫人)的估值只有2.5亿。

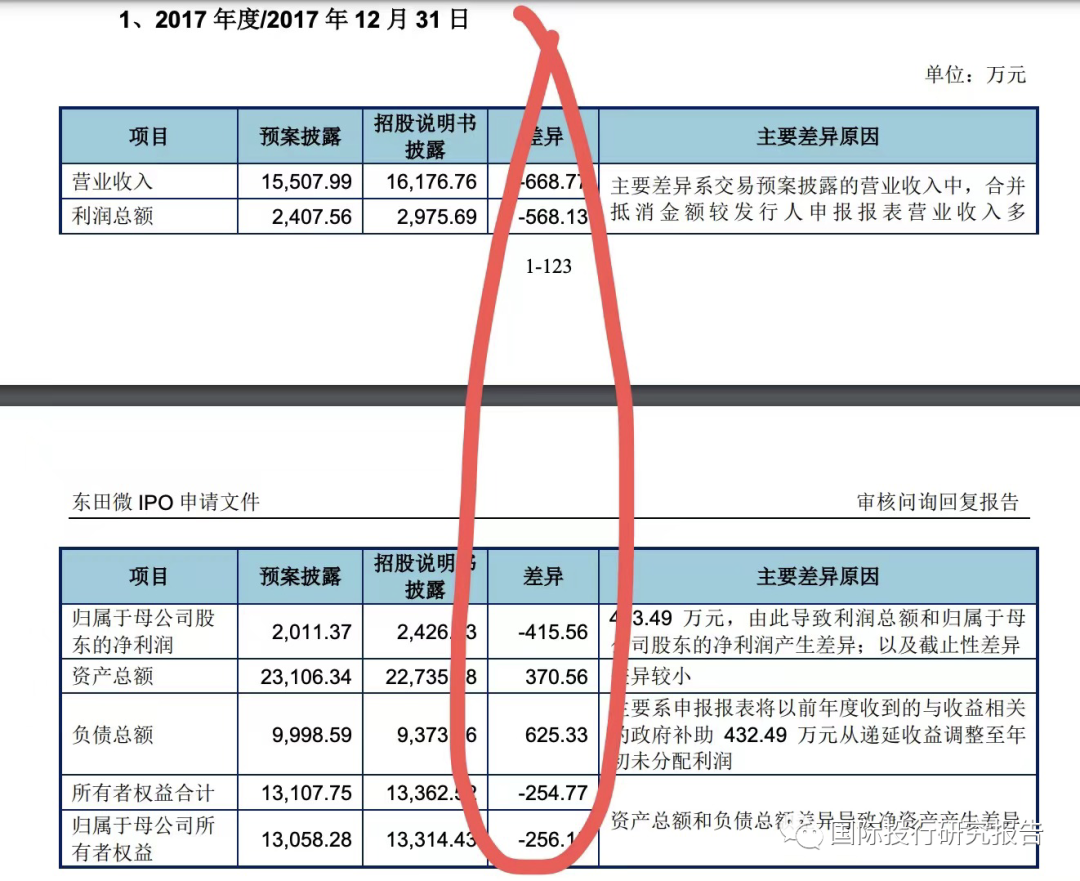

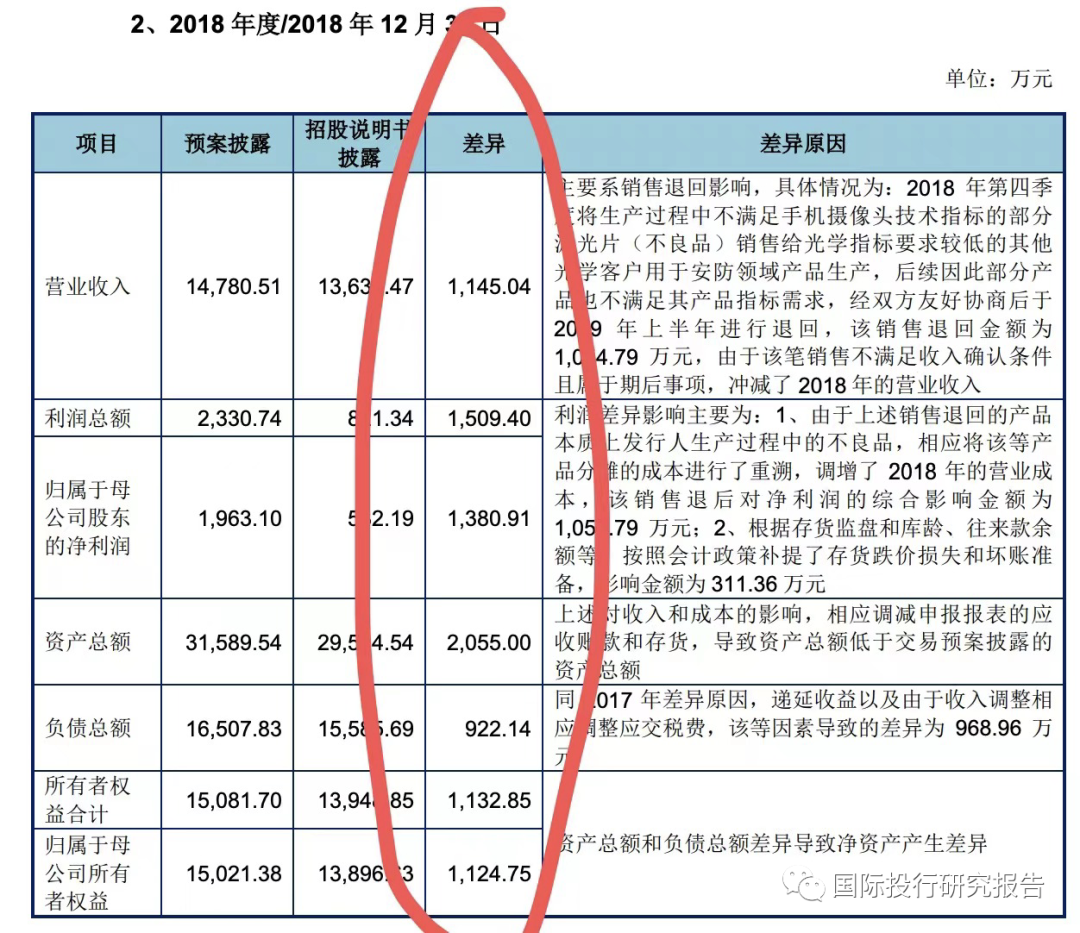

数据相差的太离谱了总有一次造假了

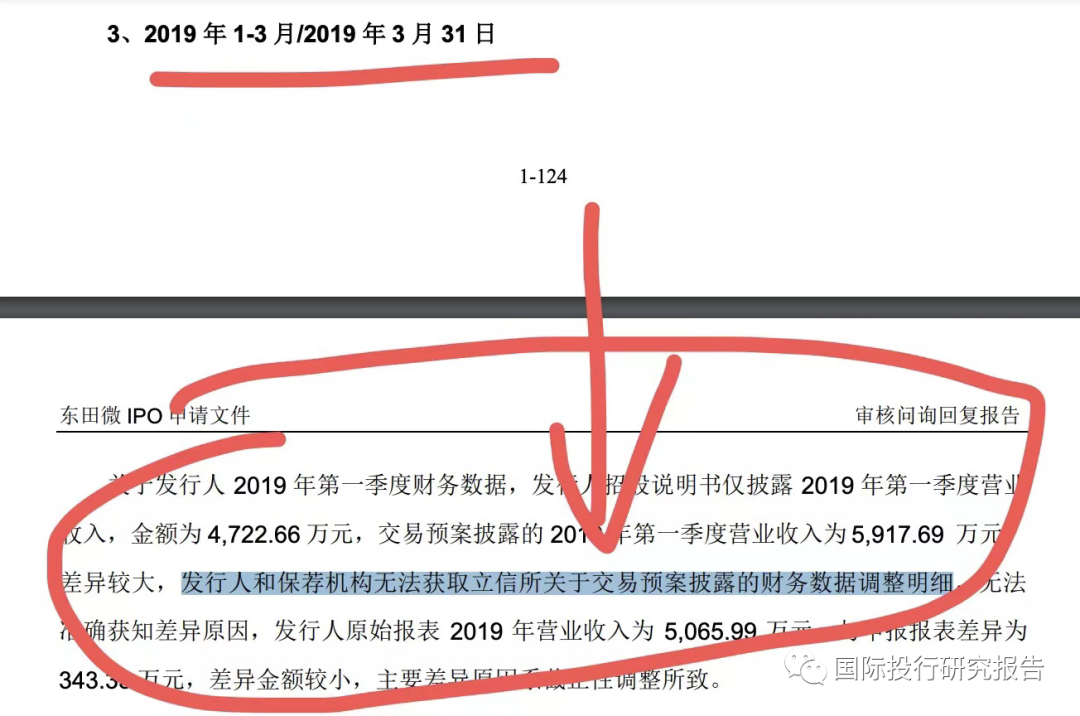

IPO问询函回复了最近几年的公司财务数据,差距也确实太大了一点,不知道中介机构还好意思拿出来。

比如2018年的利润,当时的重组预案为2330万,而现在只有800万了。在差异原因中,说主要是退货到2019年确认。那是不是就是说,其实上一轮重组过程中,公司的数据就是造假的呢。

特别是对于2019年数据,问询回复说我们当时负责的立信所不给数据,所以保荐人也不知道为什么数据差距这么大。(要不就是当时立信造假要不就是现在数据有问题)

走上独立上市之路

2020年业绩突然增加

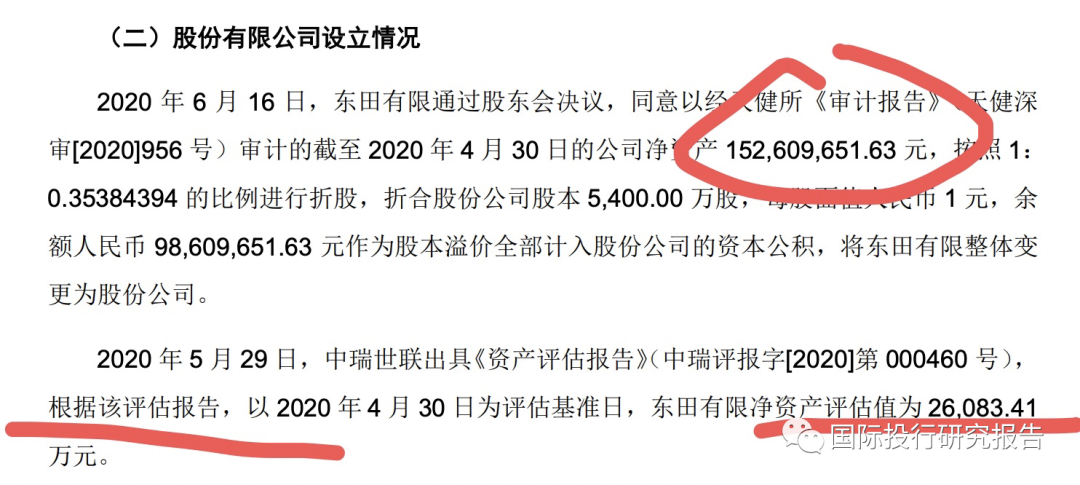

2020是东田微故事特别重要的一年,2019年收购重组失败之后,2020年6月改制成为股份公司走上独立上市之路。当时,根据评估,资产价值为2.6亿。这个价值比收购的3.51亿还低不少,能够反映出当时收购的溢价。

2020年4月:净资产1.52亿,资产评估2.6亿

2020年业绩突然提速

问询回复函对于估值差异巨大的问题,认为主要是业绩提升了。

问题是,当时3.51亿也想卖掉的公司,2020年4月份估值也只有2.6亿。公司怎么可能在全球智能手机市场下滑,2大最主要的客户华为和欧菲光出现大问题的时候,盈利如此强势呢。

事实上,深交所对于这个利润和公司的毛利等也是心生疑滤,业务其可比公司的毛利率等都已经下滑很多,深交所甚至问询了持续经营能力。

这些利润部分,回复函弄的非常不简洁,估计深交所还得继续问询。今后碰到这样的公司,凌通社倒是建议可以委托四大去现场审计。

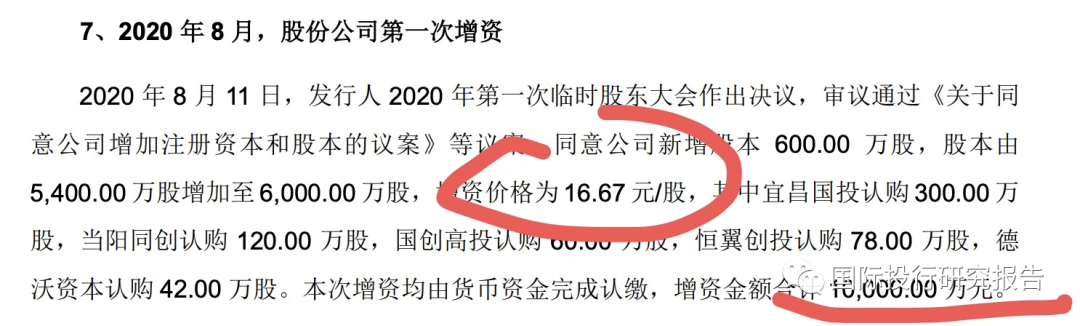

2020年8月国资抢入1亿占10%股份

2020年8月,也就是启动独立上市之后几个月,湖北的几个国资变成股东,入股的估值变成10亿。

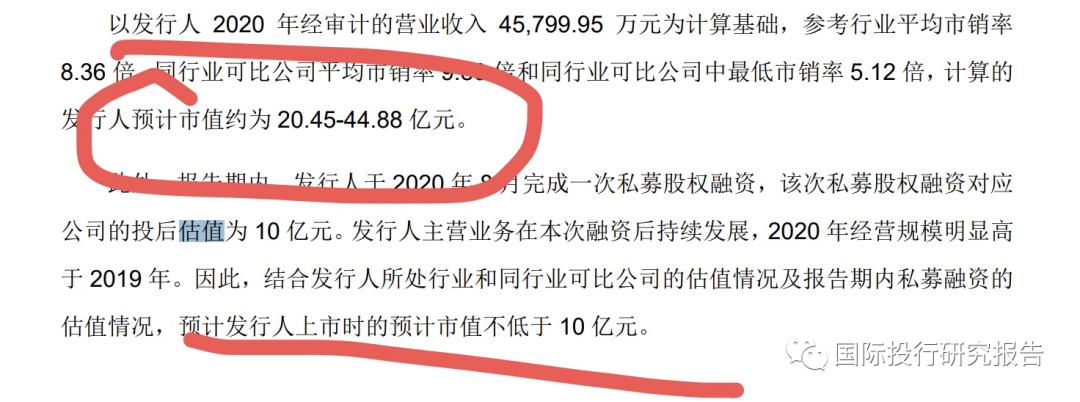

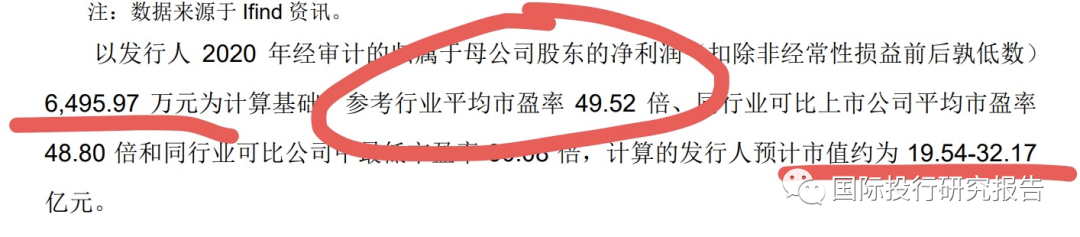

2021年券商发行后估值 19,54~32.17亿

双城睿见的问题是核心

事实上,从第一次重组到单独IPO,东田微的核心并不是瓦努阿图夫妇,而是私募基金双城睿见。

无论是上一次重组中的财务造假,还是本次IPO过程中双城睿见才是猪脚,是问题的核心。

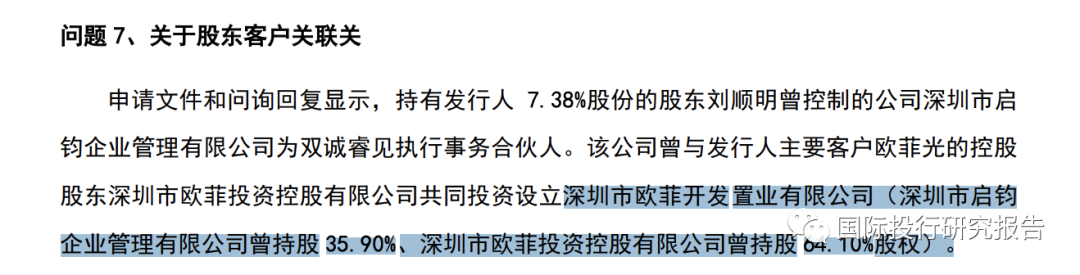

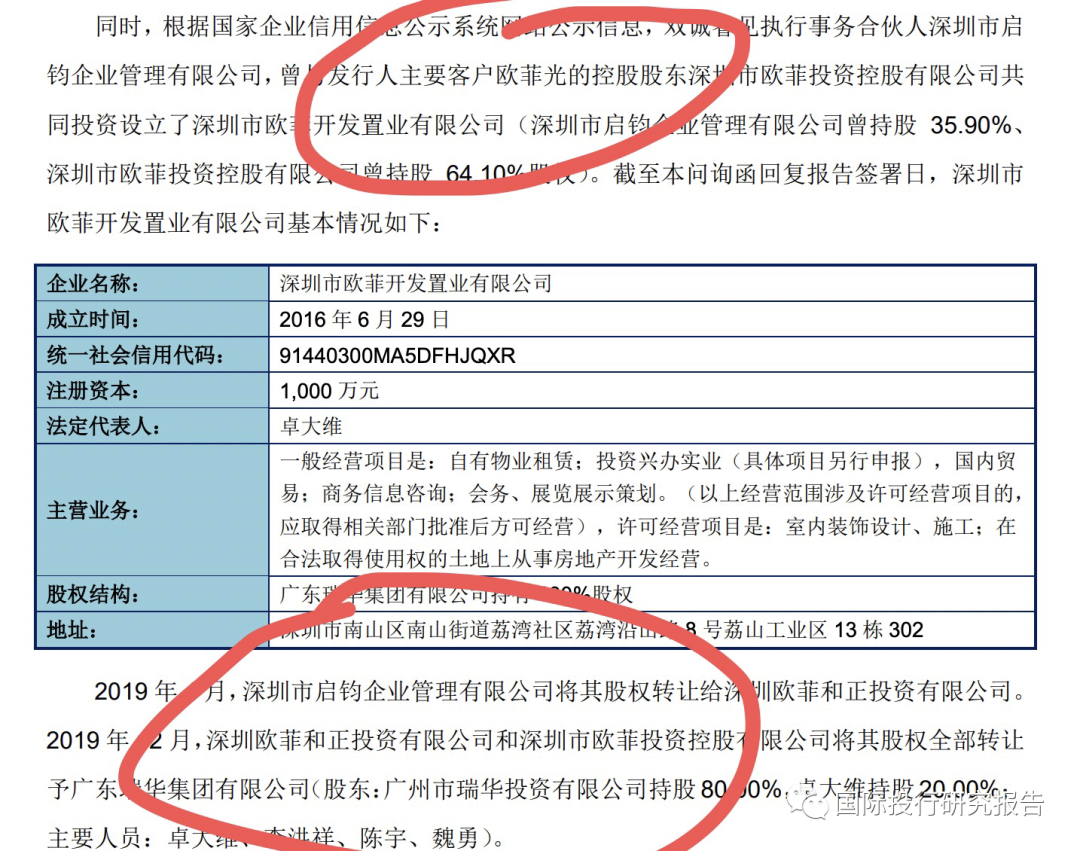

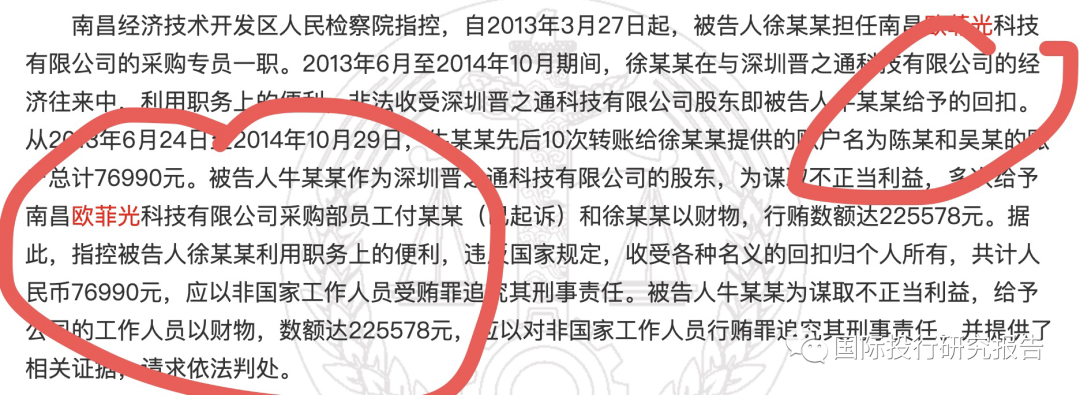

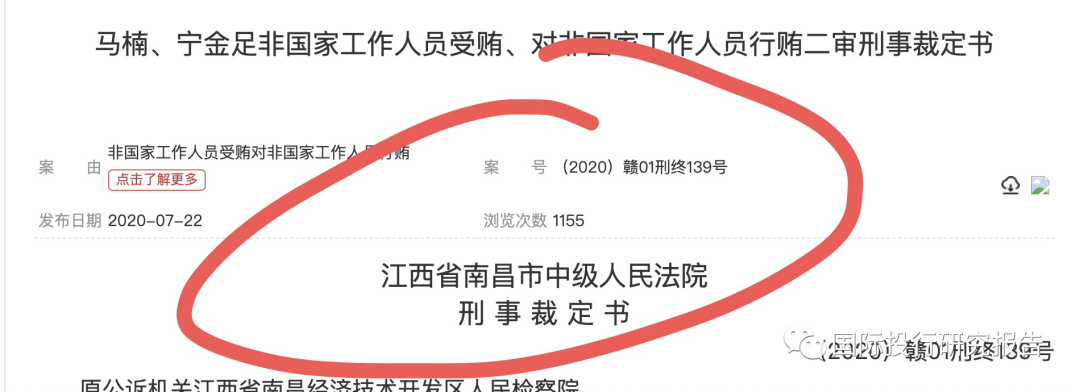

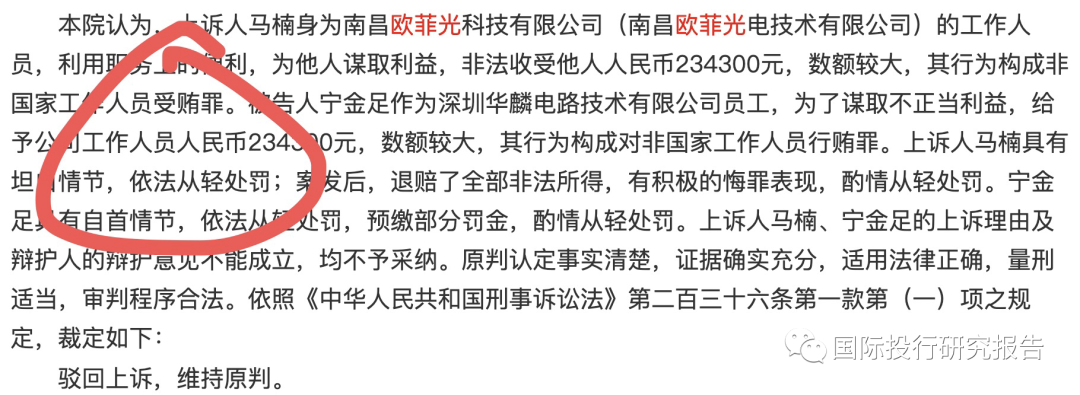

欧菲光曾发生多个贿赂案件

东方证券和天健是中介机构

网友评论

最新评论