01

武汉楼市政策

乐居买房讯 9月全国楼市政策回顾——国庆假期前夕,央行、银保监会、财政部、税务总局等部门齐放大招:阶段性(2022年底前)放宽部分城市(2022年6-8月住房环比、同比价格连降)首套住房贷款利率下限;下调首套个人住房公积金贷款利率0.15个百分点;卖房1年内再买房,有退税优惠。降低购房利息成本和促进换房需求释放,全面支持刚需和改善购房需求出手入市。

在宽松的政策背景下,武汉楼市政策依然有小幅放松趋势,主要体现在针对购房者关注的预售资金监管办法的意见征集和二套房首付比例下降方面,具体如下:

【预售资金监管新政】:9月13日,武汉市房管局发布《武汉市新建商品房预售资金监管办法》(征求意见稿),不仅提到监管账户要在售楼处展示,还着重声明和厘清了包括人民银行分支机构、银保监部门的责任。同时还强调,监管银行要经过招投标。

《征求意见稿》提出,新建商品房监管额度内资金的监管期限,自核发商品房预售许可证开始,至不动产首次登记后止,房地产开发企业不得以任何形式使用非监管账户收取房价款。同时,该办法还加强了提取和使用的审核和监管。监管额度内资金使用管理上,监管额度内资金应按照工程建设进度予以拨付。首次拨付节点不得早于地下结构完成,最后拨付节点为不动产首次登记。具体拨付节点由监管部门确定。项目竣工验收之前,交付标准为毛坯的项目监管账户余额不得低于监管额度的5%,交付标准为全装修的项目监管账户余额不得低于监管额度的10%。

《征求意见稿》要求监管银行要严格按照预售资金三方监管协议做好监管账户监控,定期与地方住房和城乡建设部门进行对账,发现房地产开发企业存在违规挪用监管额度内资金问题的,应停止拨付,并立即告知监管机构,监管机构要及时作出处理。监管额度内资金在商品房项目完成不动产首次登记前,监管银行不得擅自扣划;设立子公司的房地产开发企业,集团公司不得抽调。房地产开发企业完成不动产首次登记后,应向监管机构提出解除监管的申请。监管机构应当3个工作日内进行核实,经核实情况属实的,解除对监管账户的监管。

【政策评价】:

意见出台背景是停工项目停贷潮事件下,购房客户对于商品房按时保质保量交付的迫切诉求。新规旨在确保预售资金用于商品房项目工程建设,保障购房人的合法权益,防范交易风险。重点在于后期的执行能否实际落地到位和广大业主的知晓和参与监督。目前意见征集期结束,具体的政策执行时间待定。

【二套房首付下调】:2022年9月27日武汉人行对武汉市首付款政策进行调整,一是首套房(家庭无房或无未结清贷款)首付比例30%;二是二套房(家庭有1套或1套未结清贷款)首付比例40%。第三套不能贷款。该政策自9月28日起执行。

【政策评价】:

降低限购区二套房首付比例,在一定程度上降低改善置业门槛,刺激改善需求出手购房。

【房贷利率不变】:2022年9月20日贷款市场报价利率(LPR)为:1年期LPR为3.65%,5年期以上LPR为4.3%。与8月持平。武汉房贷利率维持不变。如下表所示:

【政策方向】:

9月16日,强二线苏州取消限购政策遭遇“一日游”,为蠢蠢欲动想放开政策的二线城市探了探底,在“房住不炒”调控总基调不变的情况下,大幅松绑不现实,小幅度刺激市场需求恢复,稳房价、稳地价、稳预期是政策调控的目的。6月武汉在限购政策方面已经做出放松,取消了三远一中(东西湖、江夏、黄陂和经开)的限购;7月8月房贷利率有明显的下调;9月在二套房首付比例上取得了突破,限购区二套房不论面积一律首付4成,目前无论是首付比例还是房贷利率,均处于历史低位,意在刺激购房需求释放。预计后期武汉将会在二手房交易流程上进行优化,效仿其他城市的“带押过户”,降低二手房交易成本,进一步激发改善需求释放。

02

武汉新房及二手房市场分析

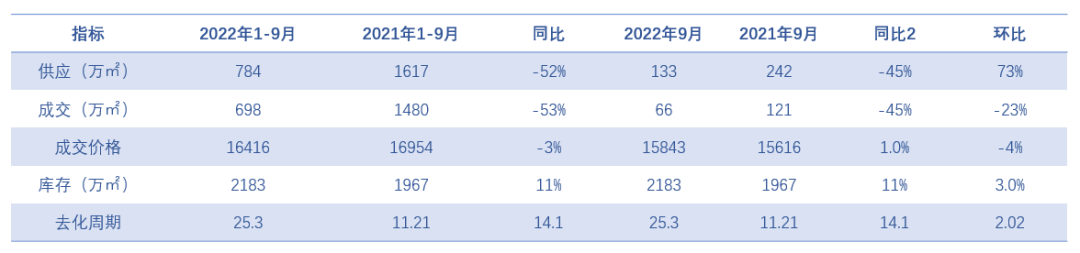

2022年1-9月供应同比下滑52%,1-9月成交同比下降53%,价格同比下降3%,因国庆假期前扎堆取证供货,导致9月下旬供应量猛增,1-9月供求比1.12:1。

表:2022年1-9月供求指标及同环比对比

1、供应:9月供应133万平方米,环比增加73%,临近十一黄金周,多盘集中取证扎堆供货,但因市场需求不足,同比去年供应量仍下滑45%。

2、成交:9月成交66万平方米,环比减少23%,同比减少45%。9月市场下行压力仍未缓解,仍在采取“以价换量”的营销策略,中秋特价房促销普遍,持续性向市场推出特价房。

3、新开盘:9月全市新开盘16次(新开盘5/续销11),环比8月新开盘项目增加3个,续销项目减少5个,续销项目降幅31%;因蓄客不足,开盘形式主要为平推(开盘1/平推15),整体去化率降低至13%,为近7年来的9月开盘率最低,较8月环比下降17个百分点(8月主要是受光谷热销单盘长江广电光谷家拉动)。其中中心城区去化率19%,远城区去化率4%,市场持续分化,远城区客户稀薄,去化艰难。

图:2016年1月-2022年9月开盘去化率走势

(红色为开盘形式,蓝色为开盘+平推形式)

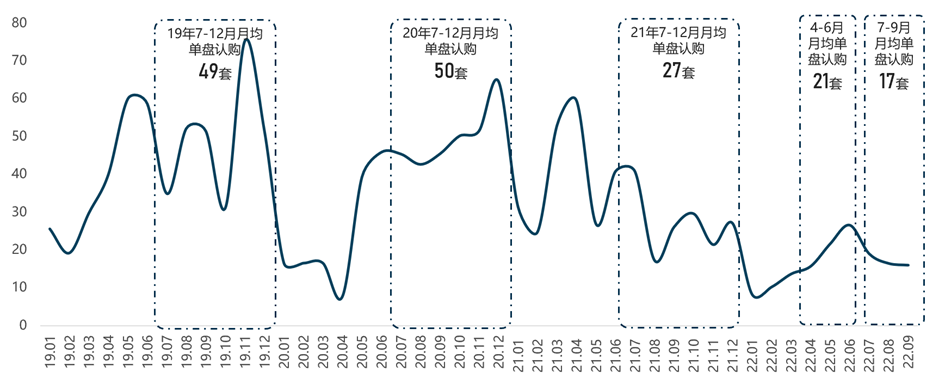

4、来访认购:受中秋假期的暖场活动带动,2022年9月单盘来访环比增加10组,单盘成交持平8月,来访转认购比例降低,客户偏观望。分季度来看,三季度7-9月的来访和认购与二季度4-6月的相比,分别下滑3%和19%。

2022年9月单盘平均来访252组,中秋假期大部分项目推出节日主题暖场活动,带动来访量环比8月提升10组。但是7-9月比4-6月仍减少约10组,另外对比二季度和2019、2020下半年来看,来访量仍然下降明显。

图:2019年1月-2022年9月来访量走势

今年二季度案场平均认购量较一季度显著回升,单盘月均认购21套。受到烂尾楼盘停贷潮和疫情影响,三季度单盘月均认购仅17套,环比二季度减少4套。9月月均单盘认购与8月持平(均为16套),结合9月来访量环比增加,反映出9月来访转认购率降低,客户情绪依然偏观望,传统金九成色未现。

图:2019年1月-2022年9月认购量走势

5、典型项目:成交量维持中高位,整体呈下降趋势

【1】美联藏龙甲第:实景现房销售,小高层公摊约14-17%,分销4%。

项目背景:项目于2012年竣工,原本计划定向给大专院校做教师公寓。后因某些原因停滞,今年8月以普通商品住宅正式对外销售,实景现房,11-12F小高层,1梯2户,公摊约14-17%。项目临近汤逊湖,生态环境较好,周边有湖北经济学院、富士康集团、武汉研创中心、719研究所等单位,有一定产业人口和刚需刚改置业需求。项目分销点数约4%,在片区较高,毛坯价格约10500元/㎡,性价比高。签约放款即可交付装修年底入住,客户认可度较高。

销售情况:8月首开入市,当月网签84套;9月网签158套,位居全市第一。

【2】城投融创国博城:地段较好,配套成熟,产品力均好,适当降价促销,分销聚焦经纪人带访积极性高。

项目背景:融创多个项目陷入停工风波后销售停滞,城投融创国博城(城投股权占比70%,融创股权占比30%),因有地方国企兜底,工程进度正常,不受负面影响。该项目作为融创武汉项目的现金流担当,项目自8月以来将D地块精装房源清栋特价促销,价格下调约10%;新推的C地块毛坯房源因容积率低、周边配套成熟,产品力较强,小幅降价约3%。同时项目与贝壳分销、贝壳圣都装修紧密合作,分销佣金2.5-3%,带访奖励高达300元/组。C地块毛坯房源认购享受贝壳圣都9.9元抵8888元装修套餐权益卡,中秋假期结合节日暖场氛围趁势加推热销。

销售情况:8月网签75套,9月网签115套,位居大汉阳片区第一。

6、二手房月度表现:成交量整体呈下降趋势

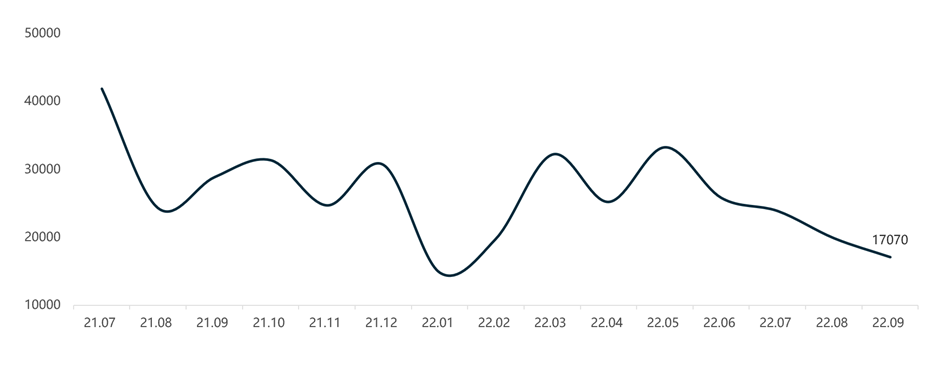

9月二手房新增客户量17070组,连续4个月呈下降趋势。

9月二手房成交69.1万平方米,同比减少6%,环比减少13%;成交均价17688元/㎡,同比降幅7%,环比上涨6%。

图:2021年7月-2022年9月二手房新增客户量走势

图:2021年7月-2022年9月二手房新增客户量走势

图:2021年7月-2022年9月二手房新增客户量走势

03

武汉土地市场

9月27日武汉2202年三批次顺利收官。本批次经营性土地供应42宗,成交40宗,2宗土地于9月26日撤牌(白沙洲061号综合用地、南湖062号住宅用地)。其中涉宅土地合计供应31宗,成交29宗,成交建面为388万方,卖地总金额299.74亿元,整体楼面均价7723元/㎡,综合溢价率0.1%。

3.1 成交规模为今年以来最高,主城区涉宅小体量优质地块加速出让。

涉宅土地占全市总成交宗数59%。市场热度低温持续,多数土地仅1家参拍, 27宗土地底价成交,2宗低溢价成交。

CBD板块P(2022)053号地块四家企业参拍,网上竞价11轮后触发“熔断”,最终由华鼎创投置业5%溢价获取,成交楼面价12182元/㎡;

吴家山板块P(2022)068号地块,3轮竞价后由武汉临空港投资集团、中交二航局溢价1.56%联合摘得。

3.2 拿地企业仍以国企和平台托底为主,民企参拍意愿有所增强

三批次延续前两批次平稳态势,综合针对此次的政策友好度,民企参拍意愿较前期有所增强,典型华鼎创投、九坤、伟鹏控股均成功拿地,大型国资背景珠海华发、中信泰富、广东中交均参与竞拍,平台托底仍为拿地主力。

04

武汉短期市场预判

9月武汉市场成交量价环比下行,市场进一步筑底。政策刺激边际效益减弱。在疫情散发的影响下,武汉的疫情管控措施未放松,在一定程度上影响人员流动和购房预期,市场信心不足,持续观望。

国庆长假来临前夕,武汉降低限购区二套房首付比例,降低改善置业门槛,刺激改善需求释放。趁此政策利好和十一长假,多个项目9月底纷纷取证,国庆节将迎来一批供货高峰,与此同时,以节假日为噱头的特价房优惠力度加大,预计10月供应环比小幅回落,成交量环比小幅回升,价格基本持平。三季度迎来一个成交小高峰,但是从全年来看尚未回暖。

网友评论

最新评论